Chứng thư bảo lãnh là một trong những điều kiện quan trọng được quy định trong thông tư của Ngân hàng Nhà nước, nhằm bảo vệ quyền lợi cho khách hàng mua chung cư, tài sản hình thành trong tương lai.

Ngân hàng Nhà nước (NHNN) đã ban hành Thông tư 13/2017 sửa đổi, bổ sung một số điều của Thông tư 07/2015 ngày 25.6.2015 của Thống đốc NHNN quy định về bảo lãnh ngân hàng. Theo Thông tư 13/2017, kể từ ngày 15.11.2017, các ngân hàng thương mại phải phát hành cam kết bảo lãnh nhà ở hình thành trong tương lai cho từng bên mua trong vòng 10 ngày làm việc kể từ ngày ký hợp đồng mua nhà.

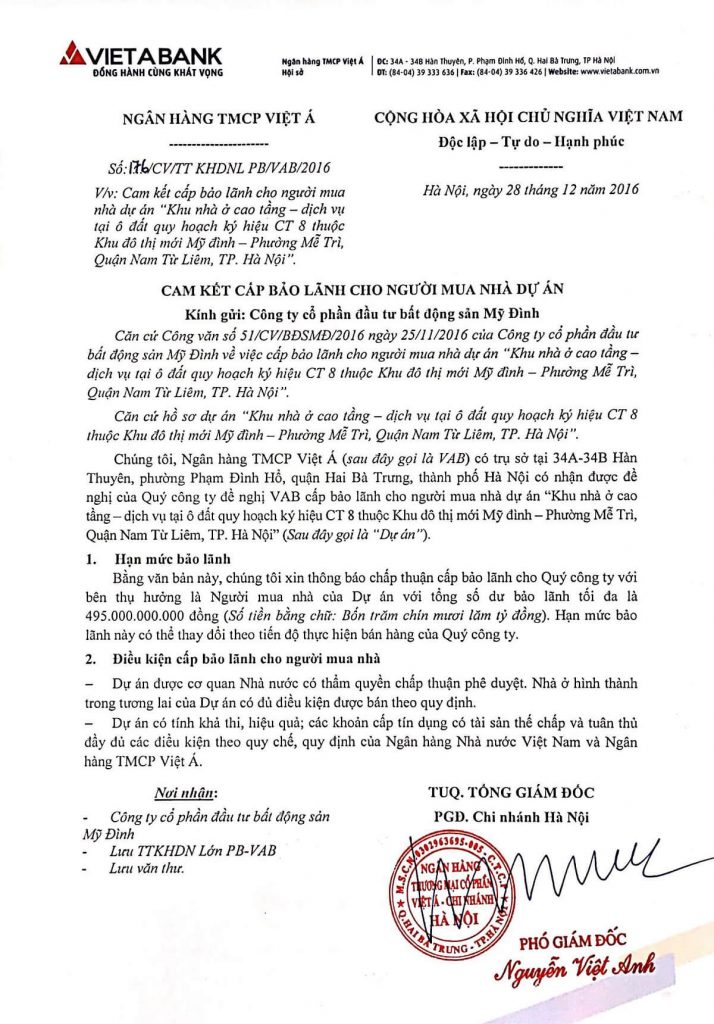

Quy định chứng thư bảo lãnh ngân hàng đối với dự án

Nhiều khách hàng đi mua căn hộ chung cư, tài sản hình thành trong tương lai nhưng bỏ qua những thông tin có lợi và an toàn cho mình. Cụ thể, nhiều khách hàng giao dịch với chủ đầu tư không chú ý hay không biết đến chứng thư bảo lãnh ngân hàng đối với dự án đó. Vậy, chứng thư bảo lãnh của ngân hàng đối với dự án, tài sản hình thành trong tương lai có ý nghĩa và được quy định như thế nào?

Nội Dung Đề Xuất

- Điều kiện, trình tự thực hiện cưỡng chế thu hồi đất theo quy định

- Khách hàng cần làm gì khi công ty bất động sản tuyên bố phá sản?

- Đất bị dính quy hoạch có tách thửa được không ?

Trong luật Kinh doanh bất động sản 2014, điều kiện mở bán được quy định rõ: Ngoài việc dự án phải hoàn thành phần móng (đối với chung cư) và được nghiệm thu, được cơ quan có thẩm quyền phê duyệt bản vẽ tại điều 55 thì điều 56 luật này quy định về chứng thư bảo lãnh của ngân hàng.

Cụ thể, tại khoản 1, điều 56 luật Kinh doanh bất động sản quy định: “Chủ đầu tư dự án bất động sản trước khi bán, cho thuê mua nhà ở hình thành trong tương lai phải được ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh nghĩa vụ tài chính của chủ đầu tư đối với khách hàng khi chủ đầu tư không bàn giao nhà ở theo đúng tiến độ đã cam kết với khách hàng”, luật sư Nguyễn Trung Hiếu (đoàn luật sư TP.HCM) khẳng định.

Tất nhiên, luật này cũng quy định rõ chỉ những ngân hàng nào được NHNN công bố đủ năng lực mới được đứng ra bảo lãnh cho dự án. Tại khoản 2 điều 56 luật này có quy định thêm: “Chủ đầu tư có trách nhiệm gửi bản sao hợp đồng bảo lãnh cho bên mua, bên thuê mua khi ký kết hợp đồng mua, thuê mua”.

Ý nghĩa và quyền lợi khách hàng nhận được

Ý nghĩa của chứng thư bảo lãnh được chuyên gia tài chính – kinh tế Nguyễn Trí Hiếu chia sẻ: “Khách hàng mua dự án được ngân hàng thương mại đủ năng lực bảo lãnh, khi chủ đầu tư mất năng lực tài chính hay chậm bàn giao nhà so với hợp đồng, ngân hàng bảo lãnh sẽ đứng ra hoàn trả số tiền khách hàng (nếu họ bắt buộc) đã đóng và các khoản tiền khác theo hợp đồng”, đây cũng là nội dung quy định tại khoản 4, điều 56 luật Kinh doanh bất động sản.

Cũng theo ông Hiếu, khách hàng mua căn hộ hình thành trong tương lai sẽ rất rủi ro nếu không có chứng thư bảo lãnh của ngân hàng. Thậm chí, có những chủ đầu tư cầm cố, chưa giải chấp nhưng vẫn mang bán cho khách hàng dù chưa được sự đồng ý của họ. Đây là hành vi lừa đảo, trái những quy định của pháp luật.

Điều kiện để một dự án được ngân hàng bảo lãnh phải đáp ứng được kiều kiện kinh doanh bất động sản tại điều 55 luật này, đó là nội dung tại điểm a, b khoản 3, điều 12 trong Thông tư 07/2015/TT-NHNN.

Theo Dân Sinh

có xây nhà được không?")

là gì? Có tách thửa, chuyển nhượng được không ?")