Để tìm được kênh vay an toàn, tránh tín dụng đen không phải là điều mà ai cũng biết khi có nhu cầu vay vốn để mua nhà đất, kinh doanh hay trang trải sinh hoạt cuộc sống.

Tín dụng đen núp bóng cho vay online

Thời gian qua, phóng viên VTV đã có hàng loạt phóng sự các cảnh báo về rủi ro khi vay tiền “tín dụng đen”. Đã có những câu chuyện về những mất mát khi vay nặng lãi khiến bao gia đình lâm vào cảnh khó khăn khi lãi mẹ đẻ lãi con.

Dù liên tục đưa ra những cảnh báo, nhưng phóng viên VTV vẫn liên tục nhận được phản ánh của người dân về việc bị đòi nợ khi vay “tín dụng đen” và thậm chí không vay cũng bị đòi nợ. Gần đây, “tín dụng đen” càng biến tướng hơn, tinh vi hơn khi núp bóng dưới hình thức cho vay online. Làm sao để nhận diện và phòng tránh va vào “tín dụng đen’.

Nội Dung Đề Xuất

- Thông tin, bản đồ bang Washington (Mỹ) | Map of Washington

- Thông tin, bản đồ bang Kentucky (Mỹ) | Map of Kentucky

- Thông tin, bản đồ bang Montana (Mỹ) | Map of Montana

Chưa có thống kê đầy đủ xem hiện nay trên thị trường có bao nhiêu app đang cho vay online lãi suất cao và bao nhiêu người bị dính bẫy “tín dụng đen” từ đây. Nhưng chỉ tính riêng đường dây cho vay nặng lãi qua ứng dụng và đòi nợ dưới hình thức “tín dụng đen” xuyên quốc gia vừa bị Công an TP Hà Nội triệt phá cách đây hơn 1 tháng thì chỉ thông qua 3 app là cashvn, vaynhanhpro và ovay, đường dây này đã lôi kéo được gần 1 triệu người, với số tiền vay khoảng 100 tỷ đồng.

Vì vậy, với hàng trăm app trên kho ứng dụng của điện thoại, quy mô cho vay nặng lãi của các nhóm đối tượng này là không hề nhỏ. Để câu được con mồi, những nhóm này cũng có nhiều chiêu trò.

Nhiều chiêu trò của các nhóm cho vay siêu nặng lãi qua ứng dụng

Các mẩu quảng cáo, dễ dàng vay cả chục triệu đồng liên tục xuất hiện qua tin nhắn, hay trên các ứng dụng điện thoại. Người dùng chỉ cần tò mò, sẽ có một loạt ứng dụng cho vay online sẵn sàng phục vụ, với những cái tên hấp dẫn: Ví tò mò, vay vui vẻ…

Vay vui vẻ, nhưng hậu quả không hề vui chút nào. Thậm chí, khi bị phát hiện, những ứng dụng sẵn sàng đổi tên, thoát xác để tiếp tục dụ dỗ người vay. Chẳng hạn UVay đổi thành Evay, Xe tiền nhanh thành Ví vay nhanh …

“Các app này dường như là cùng một công ty vì em đã nhiều lần vay tiền và chuyển khoán, thì họ đưa ra một tài khoản như nhau để chuyển tiền vào tài khoán công ty đó”, người vay tiền online cho hay.

Một số đường dây cho vay nặng lãi truyền thống cũng đã biến tướng sang cho vay online. Một nhóm đối tượng vừa bị Công an thành phố Hà Nội bắt giữ vì cho vay nặng lãi từ 1.500% – 2.200%/năm. Các đối tượng đã thành lập 7 cơ sở cầm đồ, 5 công ty khác nhau để lập ra ứng dụng vay tiền: cashvn, vaynhanhpro, ovay .

Sau đó, nhóm đối tượng thuê sinh viên – những người không có việc làm ổn định để các đối tượng từ nước ngoài đào tạo về giọng nói, phương pháp tư vấn mời vay và cả các hình thức uy hiếp, khủng bố khi khách hàng chậm trả.

“Đầu tiên sẽ có bộ phận gọi điện cho khách để giới thiệu ứng dụng. Việc vay thì rất đơn giản người vay chỉ cần chứng minh thư, ảnh chụp và tài khoản ngân hàng”, đối tượng Phan Đức Diễn nói.

Mọi hoạt động đều được diễn ra trên không gian mạng, các đối tượng sử dụng sim giả, các email giả, không chính chủ để thực hiện giao dịch. Để ẩn mình, nhóm cầm đầu không xuất hiện mà tạo ra các mắt xích, bằng việc thiết lập các mạng lưới, các tầng và cấp độ khách nhau. Nếu bị phát hiện đối tượng sau cũng không biết đối tượng trước là ai.

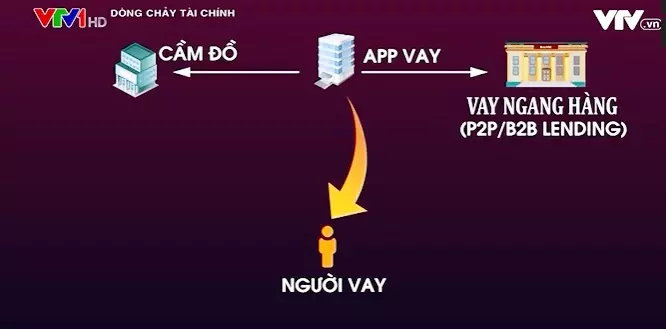

Bộ Công an đã xác định được khoảng 70 công ty, tổ chức tài chính núp bóng dưới hình thức cho vay ngang hàng P2P lending biến tướng để hoạt động “tín dụng đen”. Có những công ty đã thu hút hơn 1,5 triệu khách hàng với số tiền giao dịch lên đến hàng trăm tỷ đồng. Đứng đầu là một ông trùm bí ẩn ở nước ngoài, rất khó phát hiện.

Nhanh và đơn giản, cần là có – đây chính là những yếu tố khiến “tín dụng đen” vẫn dai dẳng. Vì vậy, để có thể hạn chế tín dụng đen, phải đẩy mạnh các kênh vay tiền chính thức. Ngân hàng Nhà nước cho biết đã và đang đẩy mạnh hoạt động cho vay tiêu dùng, hướng đến các món vay nhỏ, phục vụ nhu cầu cấp bách của người dân, thông qua các ngân hàng thương mại, các công ty tài chính, hay các quỹ tín dụng nhân dân.

Song song với việc mở rộng các kênh cho vay chính thức, còn có giải pháp nào để có thể đẩy lùi “tín dụng đen”, đặc biệt là với hình thức biến tướng cho vay online như hiện nay? Làm sao để mọi người nhận diện và phòng tránh va vào các app “tín dụng đen”?

Theo VTV

")