Bộ Tài chính Việt Nam đang đề xuất một thay đổi lớn trong cách tính thuế thu nhập cá nhân (TNCN) từ hoạt động chuyển nhượng bất động sản, nhằm mục tiêu điều tiết thị trường, hạn chế đầu cơ và thúc đẩy sự phát triển bền vững.

Dự thảo Luật Thuế TNCN (thay thế) hiện đang được lấy ý kiến, với các điểm nhấn chính về mức thuế mới, phương pháp tính thuế, và các tác động tiềm tàng đến thị trường bất động sản.

Bài viết này sẽ phân tích chi tiết đề xuất, bổ sung thông tin từ các nguồn đáng tin cậy, và đánh giá những ảnh hưởng đối với nhà đầu tư, thị trường, và nền kinh tế.

Nội Dung Đề Xuất

- Danh sách 126 xã, phường TP Hà Nội sau sáp nhập

- Bổ sung gói 30.000 tỷ đồng lãi suất thấp cho Nhà ở xã hội

- Bình Phước tìm nhà đầu tư Khu dân cư và hồ điều hòa phường Tân Thiện

Nội dung đề xuất thuế thu nhập cá nhân mới

Thuế suất 20% trên chênh lệch giá

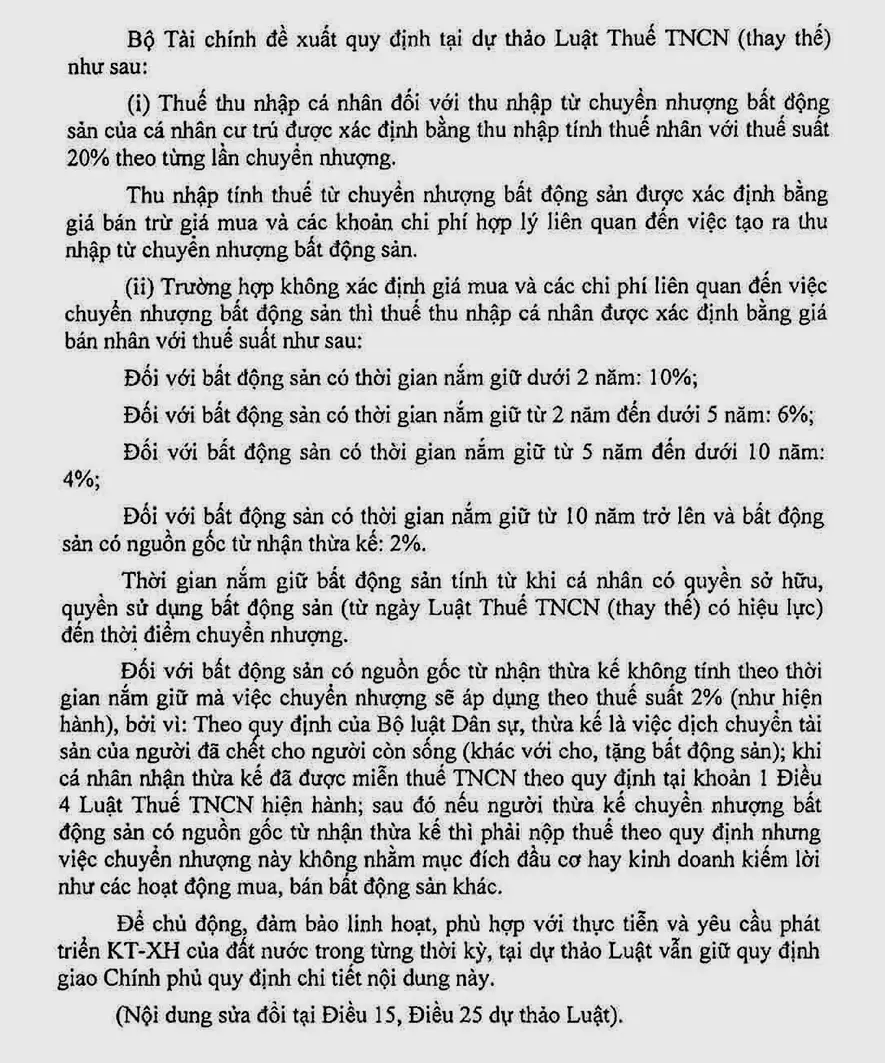

Theo dự thảo, thuế TNCN từ chuyển nhượng bất động sản sẽ được tính bằng 20% trên thu nhập tính thuế, dựa trên từng lần chuyển nhượng. Thu nhập tính thuế được xác định như sau:

- Công thức: Thu nhập tính thuế = Giá bán – Giá mua – Các chi phí hợp lý liên quan (ví dụ: phí môi giới, chi phí cải tạo, lãi vay, v.v.).

- Mục tiêu: Đánh thuế trực tiếp vào phần lợi nhuận từ giao dịch bất động sản, thay vì áp thuế khoán 2% trên giá trị chuyển nhượng như hiện hành.

Ví dụ: Một căn hộ được mua với giá 4 tỷ đồng, chi phí liên quan 800 triệu đồng, và bán lại với giá 5 tỷ đồng. Lợi nhuận là 200 triệu đồng (5 tỷ – 4 tỷ – 800 triệu). Thuế TNCN phải nộp sẽ là 40 triệu đồng (20% của 200 triệu), thấp hơn đáng kể so với mức 100 triệu đồng (2% của 5 tỷ) theo cách tính hiện hành.

Thuế suất lũy tiến theo thời gian nắm giữ

Trong trường hợp không xác định được giá mua hoặc chi phí liên quan, thuế TNCN sẽ được tính dựa trên giá bán và thời gian nắm giữ bất động sản, với các mức thuế suất sau:

- Dưới 2 năm: 10%.

- Từ 2 năm đến dưới 5 năm: 6%.

- Từ 5 năm đến dưới 10 năm: 4%.

- Từ 10 năm trở lên hoặc bất động sản từ thừa kế: 2%.

Thời gian nắm giữ được tính từ ngày cá nhân có quyền sở hữu/sử dụng bất động sản (theo quy định của Luật Thuế TNCN thay thế) đến thời điểm chuyển nhượng. Riêng bất động sản từ thừa kế sẽ áp thuế suất 2% trên giá bán, bất kể thời gian nắm giữ, do đặc thù của việc thừa kế không nhằm mục đích đầu cơ.

Thời điểm xác định thuế

Thu nhập tính thuế được xác định tại thời điểm hợp đồng chuyển nhượng có hiệu lực hoặc thời điểm đăng ký quyền sử dụng/sở hữu bất động sản, tùy theo quy định pháp luật.

Bối cảnh và lý do đề xuất

Thay đổi tư duy chính sách

Theo luật sư Phạm Thanh Tuấn, chuyên gia pháp lý bất động sản, đề xuất này đánh dấu sự chuyển dịch trong tư duy điều tiết thị trường, từ việc áp thuế khoán đồng đều 2% sang phân loại giao dịch và tập trung vào hành vi đầu cơ, lướt sóng. Mức thuế cao hơn cho các giao dịch ngắn hạn (10% dưới 2 năm) nhằm làm giảm sức hấp dẫn của việc mua bán nhanh, sử dụng đòn bẩy tài chính để kiếm lời.

Thực trạng thị trường Bất Động Sản

Theo nghiên cứu từ Batdongsan.com.vn, hơn 86% nhà đầu tư bất động sản tại Việt Nam hiện nay tập trung vào đầu cơ ngắn hạn, với thời gian nắm giữ trung bình dưới 1 năm. Trong đó:

- 50% nhà đầu tư bán trong vòng 6 tháng.

- 36% bán trong 6-12 tháng.

- Chỉ 14% giữ bất động sản trên 1 năm.

Tình trạng đầu cơ, găm đất và tạo khan hiếm giả đã đẩy giá bất động sản tăng mạnh, đặc biệt tại Hà Nội (giá căn hộ tăng 87% trong 6 năm, trung bình 15%/năm) và TP.HCM (tăng 48%). Điều này gây ra các cơn sốt đất cục bộ, làm mất ổn định thị trường và đẩy giá nhà vượt xa khả năng chi trả của người dân.

Mục tiêu chính sách

- Hạn chế đầu cơ: Thuế suất cao hơn cho giao dịch ngắn hạn buộc nhà đầu tư cân nhắc chiến lược dài hạn, giảm áp lực tăng giá bất động sản.

- Tăng tính minh bạch: Áp thuế dựa trên lợi nhuận thực tế khuyến khích kê khai chính xác giá mua và chi phí, giảm tình trạng khai khống giá trị giao dịch.

- Tăng thu ngân sách: Tập trung vào lợi nhuận thực tế giúp nhà nước thu đúng, thu đủ, đồng thời thúc đẩy sự công bằng trong hệ thống thuế.

Tác động dự kiến của chính sách

Lợi ích

- Giảm đầu cơ, ổn định thị trường: Theo ông Nguyễn Văn Đính, Chủ tịch Hội Môi giới Bất động sản Việt Nam (VARS), chính sách này sẽ kiểm soát tốt hơn các hoạt động đầu cơ, găm đất, vốn là nguyên nhân chính gây ra sốt đất ở nhiều địa phương. Việc khuyến khích đầu tư dài hạn giúp thị trường bền vững hơn.

- Công bằng hơn cho người bán lỗ: Với phương pháp tính thuế mới, người bán bất động sản lỗ sẽ không phải nộp thuế, thay vì chịu mức thuế khoán 2% như hiện hành. Điều này được chuyên gia Lê Quốc Kiên đánh giá là minh bạch và công bằng hơn.

- Tăng thu ngân sách đúng đối tượng: Thuế suất 20% trên lợi nhuận thực tế nhắm đến các giao dịch có lãi lớn, đặc biệt từ đầu cơ ngắn hạn, thay vì đánh đồng mọi giao dịch.

Thách thức và lo ngại

- Nguy cơ giảm thanh khoản: Ông Đinh Minh Tuấn, Giám đốc Batdongsan khu vực miền Nam, lo ngại rằng thuế suất cao (10% cho dưới 2 năm) có thể khiến giao dịch thứ cấp tạm thời đóng băng, đặc biệt ở các phân khúc đất nền và căn hộ cao cấp, nơi nhà đầu tư thường lướt sóng trong 6-18 tháng.

- Áp lực tăng giá nhà: Một số chuyên gia cho rằng người bán có thể cộng chi phí thuế vào giá bán, khiến giá nhà tăng và người mua cuối cùng phải chịu thêm chi phí.

- Khó khăn trong xác định chi phí: Ông Trần Khánh Quang, Tổng giám đốc Công ty Việt An Hòa, nhấn mạnh rằng việc xác định giá mua và chi phí hợp lý (như phí môi giới, cải tạo, lãi vay) đòi hỏi cơ sở dữ liệu minh bạch và quy định rõ ràng về chứng từ. Hiện nay, giá trị hợp đồng chuyển nhượng thường không phản ánh đúng giá thực tế, gây khó khăn cho cơ quan thuế.

Yêu cầu để thực thi hiệu quả

Hoàn thiện hạ tầng dữ liệu

Để áp dụng thuế 20% trên lợi nhuận, cần có:

- Cơ sở dữ liệu giao dịch minh bạch: Lịch sử giá mua, giá bán, thời gian giao dịch, và số lần chuyển nhượng cần được số hóa và liên thông trên nền tảng điện tử.

- Cập nhật bảng giá đất: Theo Luật Đất đai 2024, bảng giá đất cần được điều chỉnh sát với giá thị trường để tránh tình trạng khai giá thấp nhằm trốn thuế.

Chuyển đổi số giao dịch Bất Động Sản

Bộ Xây dựng đang nghiên cứu mô hình giao dịch bất động sản online tương tự sàn chứng khoán, dự kiến triển khai từ đầu năm 2026. Trung tâm giao dịch bất động sản do Nhà nước quản lý sẽ:

- Kiểm soát tính minh bạch của giao dịch.

- Liên thông các thủ tục hành chính (công chứng, thuế, đăng ký quyền sở hữu) trên môi trường số.

Chế tài xử lý kê khai sai: Cần có các biện pháp mạnh để xử lý hành vi kê khai sai giá trị giao dịch, đảm bảo tính chính xác của dữ liệu thuế.

So sánh với quy định hiện hành

Hiện tại, thuế TNCN từ chuyển nhượng bất động sản được áp dụng mức 2% trên giá trị chuyển nhượng, bất kể lợi nhuận hay thời gian nắm giữ. Đề xuất mới mang lại một số thay đổi quan trọng:

- Tính thuế theo lợi nhuận: Công bằng hơn, đặc biệt với những người bán lỗ hoặc có lợi nhuận thấp.

- Khuyến khích đầu tư dài hạn: Thuế suất giảm dần theo thời gian nắm giữ, từ 10% (dưới 2 năm) xuống 2% (trên 10 năm).

- Tăng tính minh bạch: Yêu cầu kê khai chi phí và giá mua chính xác, giảm tình trạng trốn thuế.

Tổng hợp từ Vietnamnet.vn, Vnexpress.net

")

là ai? Vì sao bị khởi tố và truy nã")