Kịch bản thị trường bất động sản sẽ trầm lắng đang hiện hữu khi lãi suất của ngân hàng (lãi huy động, lãi vay) đều tăng bởi đa số công ty bất động sản phụ thuộc rất lớn vào khách hàng vay vốn tín dụng để mua.

Theo số liệu của Vnexpress.net tại 36 ngân hàng trong nước tới ngày 05/10 cho thấy, trong một tháng qua, hơn 30 đơn vị đồng loạt tăng lãi suất huy động, trong đó có 20 nhà băng ghi nhận lãi suất tăng tại tất cả kỳ hạn.

Không có nhà băng nào giảm lãi suất và chỉ có 4 đơn vị giữ nguyên biểu lãi suất tháng 9 gồm Techcombank, ABBank, Oceanbank, CBBank. Đây là lần đầu tiên lãi suất huy động tăng trên diện rộng với mức tăng mạnh, sau hơn hai năm Covid-19 vừa qua.

Nội Dung Đề Xuất

- Chính sách cho vay của ngân hàng với bất động sản

- Tại sao dự án Golden Center City 2 (Golden B) chậm ra sổ ?

- Xây dựng kho dữ liệu bất động sản, đầy đủ và chính xác

Theo đó, Với kỳ hạn ngắn 1-3 tháng, có khoảng 15 nhà băng trả mức lãi suất ngang mức trần 5% một năm.

Với kỳ hạn 6 tháng, có 7 nhà băng trả lãi từ 7% một năm trở lên bao gồm NCB, Kienlongbank, CBBank, VietABank, BacABank, OCB và MSB.

Ở kỳ hạn 12 tháng, 13 nhà băng trả lãi từ 7% trở lên với mức cao nhất là 7,9% một năm tại VietABank. Các nhà băng còn lại trong nhóm này là MSB, CBBank, Kienlongbank, SCB, VietCapitalBank, OCB, DongABank, BacABank, NamABank, VietBank, MB và LienVietPostBank.

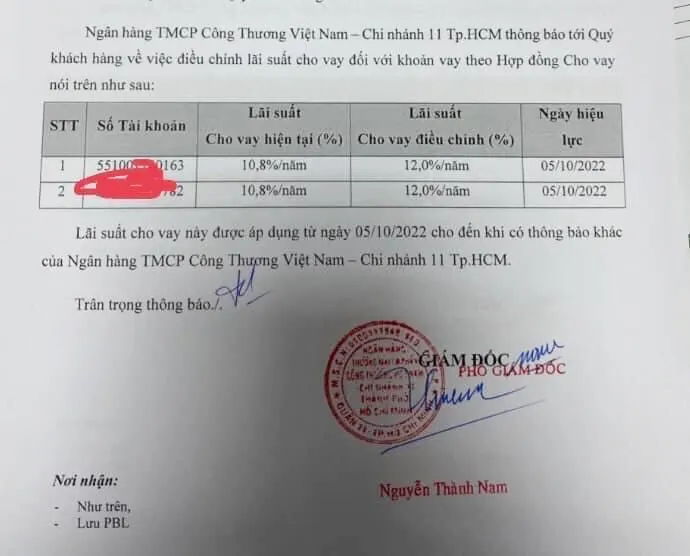

Chiều ngược lại, việc tăng lãi suất cho vay đã rục rịch ở một số ngân hàng, đặc biệt đối với cho vay mua nhà. Nhiều khách hàng chọn hình thức vay lãi suất thả nổi đã nhận được thông báo từ ngân hàng về việc tăng lãi suất áp dụng từ đầu tháng 10-2022 với mức mới là 12,6%, thay vì dưới 10% như trước.

Các ngân hàng MSB, PVComBank và TPBank được ghi nhận có mức lãi suất cho vay thấp nhất. Cụ thể MSB có lãi suất từ 4,99%/năm, PVComBank có lãi suất từ 5%/năm và TPBank có lãi suất từ 5,9%/năm. Tuy nhiên, đây là mức lãi suất ưu đãi chỉ áp dụng trong thời gian ngắn khoảng từ 3 – 6 tháng.

Đáng lưu ý, trong tháng 10 có ba ngân hàng điều chỉnh tăng lãi suất cho vay mua nhà là HSBC, BIDV và Techcombank. Cụ thể, HSBC đang triển khai lãi suất vay mua nhà là 7%/năm, tăng 0,8 điểm phần trăm so với khảo sát hồi đầu tháng trước. BIDV cũng điều chỉnh tăng lãi suất từ 6,2%/năm lên 7,7%/năm trong tháng này, mức điều chỉnh tương ứng là 1,5 điểm phần trăm. Techcombank tăng biên độ lớn với 3,9 điểm phần trăm, nâng lãi suất vay mua nhà lên mức 10,59%/năm.

Nếu không áp dụng chính sách thả nổi lãi suất một số ngân hàng cũng áp dụng lãi suât cố định cho kỳ hạn dài ở mức cao hơn từ 9 – 12%. Tuy vậy để áp dụng mức lãi suất này phụ thuộc vào sự đồng thuận giữa nhà băng và khách vay và dựa trên một vài tiêu chí khác trong lịch sử giao dịch.

Nhìn lại thị trường cách đây hơn 10 năm, khi đối mặt với bóng ma lạm phát, lãi suất cũng được đẩy lên. Kịch bản xảy ra, đó là nhiều đại gia bất động sản “ngã ngựa” vì không thể chịu nổi việc trả lãi cho ngân hàng. Thị trường xảy ra tình trạng sụt giảm mạnh về thanh khoản, rồi sau đó rơi vào giai đoạn trầm lắng, đóng băng trong suốt thời gian dài.

Đi đâu cũng thấy các dự án, khu đô thị, dù hạ tầng đã hoàn thiện và nhà cửa cũng được xây dựng xong, nhưng vắng bóng người. Nguyên do vì những người mua trước đó chủ yếu là để đầu tư, không có nhu cầu ở thực. Hơn nữa, giá bán cũng “neo” ở mức cao nên người có nhu cầu ở thực khó tiếp cận.

Tuy nhiên, tình trạng của thị trường bất động sản ở thời điểm hiện tại khi lãi suất tăng sẽ không rớt thảm như giai đoạn 2011-2013, bởi các chuyên gia cho rằng, sự điều tiết của Nhà nước đã nhịp nhàng hơn. Nhà đầu tư cũng thông thái, biết đánh giá, phân tích thị trường. Song nguy cơ đói vốn và hiện tượng cắt lỗ là diễn biến khó tránh khỏi.

Nhiều ý kiến cho rằng, lãi suất cho vay tăng là điều đã được dự báo từ trước, nhưng từ nay đến hết năm 2022, lãi suất có thể chỉ tăng thêm 0,5 – 1%, như vậy tác động của nó lên nợ xấu là không lớn.

Nếu ai sử dụng đòn bẩy tài chính 2-3 năm trước thì mới phải lo vì lãi suất cao. Còn hiện tại, thị trường vẫn chưa có dấu hiệu giảm giá đất, nhà đầu tư không nên bán tháo, thậm chí đây là thời điểm tốt để mua vào.

Tổng hợp bởi Duan24h.net (Báo Đầu Tư, Vnexpress, TheSaiGonTimes)